デジタルパソロジー市場インサイト:目次

- I. 導入:病理学におけるデジタルトランスフォーメーション

- II. 市場規模と成長予測

- III. 市場拡大の推進要因

- IV. 全スライド画像(WSI)技術の解説

- V. 画像解析とインフォマティクス:データ潜在能力の解放

- VI. データ洪水の管理:ストレージと通信

- VII. 病理学におけるデジタル体外診断用医薬品(IVD)デバイス

- VIII. 主要な応用分野の分析

- IX. 競争環境と主要ベンダー

- X. 地域別市場動向と機会

- XI. 導入における課題と考慮事項

- XII. 将来のトレンド:AI、クラウド、統合

- XIII. Pragma Market Researchについて

- XIV. 連絡先情報

- XV. 関連市場調査レポート

- XVI. よくある質問(FAQ)

I. 導入:病理学におけるデジタルトランスフォーメーション

デジタルパソロジーは、従来のガラススライドと顕微鏡からデジタルワークフローへと移行する、病理学分野における重要な変革を表しています。これには、デジタル環境内での病理情報の取得、管理、共有、解釈が含まれます。その核心において、デジタルパソロジーは通常、全スライド画像(WSI)から始まります。これは、特殊なスキャナーを使用してガラススライドの高解像度デジタル画像を作成するプロセスです。これらのデジタルスライドは、高度なソフトウェアプラットフォームを使用して電子的に表示、管理、分析、共有することができます。この移行により、遠隔コンサルテーションが可能になり、人工知能(AI)アルゴリズムを使用した画像解析が促進され、病理医間の連携が強化され、検査室のワークフロー効率が向上し、容易にアクセス可能なデジタルスライドライブラリを提供することで教育イニシアチブがサポートされます。

デジタルパソロジーの採用は、診断の迅速化、定量的分析による精度の向上、スライドの容易なアーカイブと検索、そして新規診断・予後予測ツールの開発可能性など、数多くの利点をもたらします。地理的な障壁を乗り越え、専門家が遠隔地から症例をレビューすることを可能にし、これはセカンドオピニオンや医療サービスが十分でない地域において特に価値があります。この技術的進化は、病理学の実践方法と患者ケア経路への統合方法を根本的に変えています。

II. 市場規模と成長予測

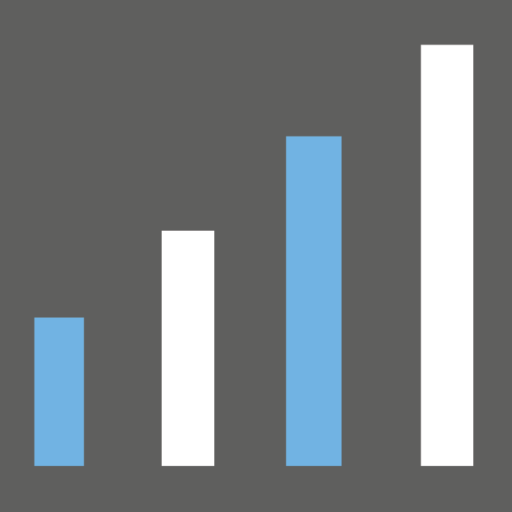

世界のデジタルパソロジー市場は、2024年に推定US$ 931百万の価値を示しました。業界予測によれば、今後堅調な成長が見込まれ、市場は2031年までに約US$ 2178百万に達すると予測されています。この大幅な増加は、2025年から2031年の予測期間中に年平均成長率(CAGR)13.1%という力強い成長を反映しています。

この印象的な13.1%のCAGRは、世界中の様々な医療現場におけるデジタルパソロジーの価値提案の急速な採用と認識の高まりを強調しています。2024年から2031年の間に市場規模が2倍以上に拡大すると予測されていることは、世界中の病理検査室におけるデジタル化への大きな転換を示唆しています。この成長は、スキャナーの高速化・低価格化をもたらす技術進歩、画像解析ソフトウェアの改善、遠隔診断への需要増加、そしてAIの統合によって促進されています。

病院、診断センター、製薬会社、研究機関によるデジタルパソロジーソリューションへの投資増加は、病理診断と研究における効率性、正確性、連携の向上への意欲を反映しています。市場の力強い成長軌道は、この分野にとって変革期であることを示しています。

| No. | 市場指標 | 値 | 年/期間 |

|---|---|---|---|

| 1 | 推定市場規模 | US$ 931 million | 2024 |

| 2 | 予測市場規模 | US$ 2178 million | 2031 |

| 3 | CAGR (年平均成長率) | 13.1% | 2025-2031 |

| 4 | 成長倍率(約) | ~2.34x | 2024-2031 |

III. 市場拡大の推進要因

デジタルパソロジー市場で観察される著しい成長は、いくつかの重要な要因によって推進されています。第一に、慢性疾患、特にがんの罹患率の増加が、より効率的で正確な診断ツールへの需要を高めています。デジタルパソロジーは、増加する病理症例の管理を支援し、疾患のより良い特性評価のための高度な画像解析を可能にします。第二に、全スライド画像スキャナーの技術進歩(スキャン速度の向上、高解像度化、低コスト化)と、画像管理ソフトウェアおよびAI駆動型分析の改善が、デジタルソリューションをよりアクセスしやすく強力なものにしています。パターン認識、細胞計数、バイオマーカー定量化などのタスクに人工知能を統合することは、診断能力を大幅に向上させます。

さらに、一部地域での病理医不足や専門家によるコンサルテーションへの要望によって悪化する、遠隔診断およびテレパソロジーへの需要の高まりが、デジタルワークフローを強く支持しています。デジタルスライドを電子的に簡単に共有できる能力は、連携とタイムリーなセカンドオピニオンを促進します。加えて、製薬会社は、組織ベースの研究、バイオマーカー分析、臨床試験サンプルの評価のために、創薬および開発においてデジタルパソロジーをますます利用しており、これが市場の需要をさらに加速させています。検査室におけるワークフロー効率の向上と潜在的なコスト削減も、採用に貢献しています。

IV. 全スライド画像(WSI)技術の解説

全スライド画像(Whole Slide Imaging, WSI)はデジタルパソロジーの基盤技術であり、従来のガラス顕微鏡スライドを高解像度のデジタル画像に変換することを含みます。特殊なWSIスキャナーは、従来型の顕微鏡で見るのと同等の顕微鏡レベルの解像度で、スライド表面全体の画像をキャプチャします。これらのスキャナーは通常、高度な光学系、スライド移動のための精密な機構、そして強力なカメラを使用して、しばしばギガバイト単位の大きな画像ファイルを作成します。このプロセスには、組織の厚さのばらつきに対応するための焦点調整メカニズムや、複数の視野をシームレスなスライドのデジタル表現に繋ぎ合わせるための高度なソフトウェアが含まれます。ラインスキャンやエリアスキャンなど、異なるスキャン技術が存在し、それぞれ速度や画質に関して利点があります。

結果として得られるデジタルスライドは、物理的な顕微鏡を使用する体験を模倣する専用のビューイングソフトウェアを使用してコンピューターモニター上で表示でき、ユーザーは画像のパン、ズーム、注釈付けを行うことができます。WSIは、リモートアクセス、簡単な共有、アーカイブ、そして決定的に重要な、計算画像解析アルゴリズムの適用を可能にします。WSIスキャナーの品質、速度、費用対効果は、世界中の臨床および研究現場におけるデジタルパソロジーシステムの採用率に影響を与える重要な要因です。

V. 画像解析とインフォマティクス:データ潜在能力の解放

単純な表示を超えて、デジタルパソロジーの真の力は、画像解析ソフトウェアとインフォマティクスツールの適用にあります。これらの計算技術は、手動の視覚検査だけでは正確に達成することが困難または不可能なデジタルスライド内の特徴の客観的かつ定量的な評価を可能にします。画像解析アルゴリズムは、細胞の自動検出と計数、形態学的特徴の測定、バイオマーカー発現(例:Ki-67、HER2染色強度および分布)の定量化、腫瘍などの関心領域の特定、および組織パターンの評価を行うことができます。この定量化は、病理医間の観察者間変動を減少させ、診断、予後予測、および治療予測のためのより再現性が高く精密なデータを提供します。

病理インフォマティクスは、この画像データのより広範な管理と解釈を包含し、検査情報システム(LIS)や電子カルテ(EHR)内の他の患者情報と統合します。高度なインフォマティクスプラットフォームは、ワークフロー管理、データマイニング、およびAI駆動型診断支援の開発と検証を促進します。高品質なデジタル画像と高度な分析ツールの相乗効果は、デジタルパソロジー市場を主に定性的な分野から、より定量的でデータ駆動型の学問分野へと変貌させ、組織サンプルからより深い洞察を引き出しています。

| No. | デジタルパソロジー構成要素 | 主な機能 | 主な利点 |

|---|---|---|---|

| 1 | 全スライド画像(WSI)スキャナー | ガラススライドを高解像度画像にデジタル化 | デジタルワークフロー、リモートアクセスを可能に |

| 2 | 画像ビューイングソフトウェア | デジタルスライドの表示、パン、ズーム、注釈付け | 顕微鏡体験をデジタルで再現 |

| 3 | 画像解析ソフトウェア | 定量評価(細胞計数、バイオマーカー採点)のためのアルゴリズム適用 | 客観性、再現性、効率性の向上 |

| 4 | 画像管理システム(IMS)/ PACS | 大規模デジタルスライドファイルの保存、整理、検索、管理 | 効率的なデータ処理、LIS/EHRとの統合 |

| 5 | 通信ネットワーク | 大規模画像ファイルの安全な共有と転送を促進 | 遠隔コンサルテーション、連携を可能に |

VI. データ洪水の管理:ストレージと通信

デジタルパソロジーへの移行は、膨大な量のデータを生成します。単一の全スライド画像は、解像度やスキャンされた組織領域に応じて、数百メガバイトから数ギガバイト、場合によってはテラバイトにも及ぶことがあります。したがって、堅牢な情報管理システム(IMS)は、しばしば放射線医学から応用された画像保存通信システム(PACS)と統合され、これらの大きな画像ファイルを検査室のワークフロー内で安全かつ効率的に保存、整理、検索、管理するために不可欠です。これらのシステムは、画像だけでなく、関連するメタデータ、患者情報、分析結果も安全かつ効率的に処理する必要があります。

効果的な通信インフラストラクチャも同様に重要です。大きなデジタルスライドファイルを転送するには、施設内(イントラネット)および遠隔コンサルテーションや共同研究のための外部との間で、広帯域ネットワークが必要です。クラウドベースのストレージおよびアクセスソリューションはますます普及しており、スケーラビリティ、アクセシビリティ、そして潜在的に低い初期インフラコストを提供しますが、データセキュリティ、プライバシーコンプライアンス(HIPAAなど)、およびネットワーク遅延に関する考慮事項が最重要です。異なるシステム間の相互運用性を確保し、異なる場所や施設間での病理データのシームレスな共有を促進し、テレパソロジーサービスを可能にするためには、安全で標準化された通信プロトコルが必要です。

VII. 病理学におけるデジタル体外診断用医薬品(IVD)デバイス

広範なデジタルパソロジーの状況の中で、デジタル体外診断用医薬品(IVD)デバイスは、診断用途を目的とした規制対象医療機器の特定のカテゴリを表します。これらは単なる研究ツールではなく、特定の臨床応用(例えば、一次診断や特定のバイオマーカー分析)のために厳格な検証を受け、規制当局の承認(例:FDA承認またはCE-IVDマーキング)を得たシステム(スキャナー、ソフトウェア、アルゴリズムを含む)です。デジタルIVDデバイスの開発と承認は、患者ケアの意思決定のためのデジタルパソロジーの日常的な臨床採用に向けた重要な一歩であり、性能、安全性、品質基準の保証を提供します。

これらのデバイスは、しばしば特定のタスク(例えば、乳がんにおけるHER2発現のスコアリングやがん領域の特定)のために設計された検証済み画像解析アルゴリズムを組み込んでいます。その使用は、診断解釈を標準化し、ばらつきを減らし、承認された適応症に対して手動の方法と比較して精度を潜在的に向上させることを目的としています。様々なアプリケーションでより多くのデジタルパソロジーシステムがIVDステータスを獲得するにつれて、臨床医や規制当局の間で信頼が構築され、標準的な診断プロトコルへのより広範な統合への道が開かれ、デジタルパソロジー手順の保険償還が潜在的に可能になり、世界中で市場の成長と臨床的受容がさらに促進されます。

VIII. 主要な応用分野の分析

デジタルパソロジーの応用は、ヘルスケアおよびライフサイエンス内の様々なセクターに及びます。製薬・バイオテクノロジー企業は重要なユーザーであり、創薬および開発パイプライン全体でデジタルパソロジーを活用しています。組織サンプルの前臨床毒性試験、標的同定および検証、バイオマーカー探索および分析、そして複数施設にわたる組織サンプル分析を標準化することによる臨床試験での薬剤有効性および安全性評価に使用されます。組織反応を定量的に分析する能力は、研究開発の意思決定に貴重なデータを提供します。

病院・診断センターは、中核となる臨床応用セグメントです。ここでは、デジタルパソロジーは一次診断、遠隔コンサルテーション(テレパソロジー)、品質保証プログラム、スライドのデジタルアーカイブ、および多分野合同腫瘍カンファレンスのサポートに用いられます。目標は、ワークフロー効率の改善、ターンアラウンドタイムの短縮、診断精度の向上(特にAI支援による)、および専門家の意見へのアクセス促進です。教育機関も大きな恩恵を受けており、医学生や研修医への病理学教育のためにデジタルスライドライブラリを使用し、物理的なスライドコレクションや多頭顕微鏡を必要とせずに、広範な症例への一貫したアクセスを提供します。これらのセグメント全体での採用が、デジタルパソロジー市場全体を前進させています。PhilipsやRocheのような主要企業は、これらのアプリケーション向けソリューションを提供する上で著名です。

| No. | 主要企業例 | 本社地域 | 主要焦点 / 主要製品 |

|---|---|---|---|

| 1 | Philips Healthcare | 欧州(オランダ) | IntelliSite Pathology Solution (スキャナー, IMS, ビューア) |

| 2 | Roche (Ventana) | 欧州(スイス) | デジタルパソロジースキャナー、ソフトウェア、コンパニオン診断薬 |

| 3 | Leica Biosystems (Danaher) | 北米(米国)/ 欧州(ドイツ) | Aperio スキャナー, eSlide Manager, 画像解析 |

| 4 | Hamamatsu Photonics | アジア太平洋(日本) | NanoZoomer デジタルスライドスキャナー |

| 5 | Sectra AB | 欧州(スウェーデン) | 病理 PACS を含むエンタープライズイメージングプラットフォーム |

| 6 | 3DHISTECH Ltd. | 欧州(ハンガリー) | Pannoramic スキャナー、ソフトウェアソリューション |

IX. 競争環境と主要ベンダー

デジタルパソロジー市場は、大手多国籍診断・医療画像企業、専門スキャナーメーカー、画像解析・インフォマティクスに焦点を当てたソフトウェアプロバイダーからなる競争環境を特徴としています。市場で大きな存在感を持つ主要企業には、Danaher(子会社のLeica Biosystemsを通じてAperioラインを提供)、Roche(Ventanaデジタルパソロジーソリューションを提供)、Philips Healthcare(IntelliSiteソリューションを提供)、およびHamamatsu Photonics(NanoZoomerスキャナーで知られる)などが含まれます。これらの企業はしばしば、スキャナー、画像管理ソフトウェア、時には分析ツールを含むエンドツーエンドのソリューションを提供します。

その他の重要な競合企業には、Olympus、PerkinElmer、Sectra(病理PACSを含むエンタープライズイメージングに強い)、Nikon、および3DHISTECHが含まれます。これらのハードウェアおよびプラットフォームプロバイダーと並んで、Visiopharm、Indica Labs、Definiens(AstraZenecaの一部)、Glencoe Software、OptraSCAN、Objective Pathology、Digipath、Pathcoreなど、画像解析ソフトウェアとAIアルゴリズムを専門とする多数の企業が存在します。競争力学は、スキャン速度と品質の革新、臨床支援のための高度なAIアルゴリズムの開発、LIS/EHRシステムとの統合能力、診断用途の規制承認の取得、および堅牢なデータ管理ソリューションの提供に関わっています。企業が包括的で統合されたデジタルパソロジープラットフォームを提供しようとする中で、戦略的パートナーシップや買収が一般的です。

X. 地域別市場動向と機会

北米は現在、デジタルパソロジー市場を支配しており、これは研究機関や大規模な医療機関からの大規模な投資、比較的高度な診断技術の高い採用率、一部ケースでの有利な償還シナリオ、そして主要な業界プレーヤーの存在によって推進されています。ヘルスケアIT統合への推進と地域内の製薬会社の活動も、市場成長をさらに後押ししています。欧州は第2位の市場であり、特に北欧および西欧諸国での採用が増加しています。規制当局の承認(CE-IVDマーキング)とヘルスケアデジタル化を推進するイニシアチブが成長を支えていますが、採用パターンは国によって異なります。

アジア太平洋地域は、予測期間中に最も速い成長を遂げる見込みです。中国やインドなどの国々における医療費の増加、医療インフラの改善、デジタルパソロジーの利点に対する認識の高まり、がん診断と研究への注目の高まりが主な推進力です。地域のイニシアチブやデジタルヘルス技術に対する政府の支援も貢献要因です。ラテンアメリカ、中東、アフリカは現在、比較的小規模な市場ですが、これらの地域で医療インフラが発展し、遠隔コンサルテーションを含む改善された診断サービスの必要性が高まるにつれて、大きな成長の可能性を提供しています。

XI. 導入における課題と考慮事項

説得力のある利点にもかかわらず、デジタルパソロジーの広範な導入はいくつかの課題に直面しています。WSIスキャナー、ストレージインフラストラクチャ、およびソフトウェアプラットフォームの初期取得コストは相当なものになる可能性があり、特に小規模な検査室や資源が限られた施設の機関にとっては、大きな資本投資の障壁となります。デジタルパソロジーシステムを既存の検査室ワークフローにシームレスに統合し、検査情報システム(LIS)や電子カルテ(EHR)と連携させることは複雑であり、かなりのIT専門知識とリソースを必要とする場合があります。異なるベンダーのシステム間の相互運用性は依然として課題ですが、標準化の取り組みが進んでいます。

膨大なデータストレージ要件の管理と、ファイル転送のための堅牢で高速なネットワークインフラストラクチャの確保は、重要なロジスティクスのハードルです。データセキュリティ、患者プライバシー(HIPAAやGDPRなどの規制への準拠)、およびデジタルスライドの長期アーカイブに関する懸念に対処する必要があります。さらに、病理医のトレーニングと、顕微鏡ではなく画面上で画像を表示することへの適応には、変更管理の努力が必要です。最後に、様々な地域での一次診断用途の規制承認の取得と、明確な償還方針の確立が、デジタルパソロジー市場における完全な臨床採用にとって不可欠です。

| No. | 地域 | 市場地位 | 主な成長要因 | 主な課題 |

|---|---|---|---|---|

| 1 | 北米 | 主要市場 | 高技術採用、研究開発投資、製薬利用 | コスト、統合の複雑さ |

| 2 | 欧州 | 第2位市場 | 政府イニシアチブ、規制承認(CE-IVD) | 採用率のばらつき、償還のハードル |

| 3 | アジア太平洋 | 最速成長 | インフラ開発、医療費増、がんへの焦点 | コスト感度、インフラギャップ |

| 4 | ラテンアメリカ | 新興市場 | 医療アクセス改善、遠隔相談の必要性 | コスト、インフラ、トレーニング |

| 5 | 中東・アフリカ | 新興市場 | インフラ開発、専門医療への焦点 | コスト、インフラ、熟練人材不足 |

XII. 将来のトレンド:AI、クラウド、統合

デジタルパソロジーの将来の軌道は、人工知能(AI)、クラウドコンピューティングの進歩、およびヘルスケアエコシステムへのより深い統合と密接に絡み合っています。AIアルゴリズムはますます高度化し、単純な定量化タスクを超えて、病理医のための強力な意思決定支援ツールを提供することが期待されています。これには、レビューのために疑わしい領域をフラグ付けすること、微細な形態学的特徴に基づいて患者の予後を予測すること、予測的バイオマーカーを特定すること、そして潜在的には病理医の監督下で特定のルーチン診断タスクを自動化することが含まれる可能性があります。これらのAIツールの臨床使用のための検証と規制承認が、主要な焦点となるでしょう。

クラウドコンピューティングは、データストレージとアクセシビリティの課題に対処する上で、より重要な役割を果たす可能性が高いです。これにより、共同研究、遠隔診断、および研究のための大規模なデータ分析のための画像の共有が容易になります。連合学習モデルにより、患者データのプライバシーを損なうことなく、複数の機関にわたるAIトレーニングが可能になるかもしれません。さらに、デジタルパソロジーデータを包括的な患者電子カルテ(EHR)およびエンタープライズイメージングプラットフォーム内に緊密に統合することで、臨床医はより全体的な視点を得ることができ、進化するヘルスケア環境における改善された患者管理と個別化医療イニシアチブのために、病理所見と臨床および放射線データをより良く相関させることが可能になります。

XIII. Pragma Market Researchについて

Pragma Market Researchは、幅広い業界にわたる専門知識を持つ経験豊富なアナリストが在籍する、ダイナミックな市場調査およびコンサルティング会社です。私たちは、クライアントが複雑なビジネス環境を効果的にナビゲートできるよう、洞察に満ちた市場インテリジェンス、戦略的推奨事項、および包括的なデータ分析を提供することに専念しています。私たちの主な焦点分野には、医療機器、医薬品、半導体、機械、情報通信技術、自動車セクター、化学・素材、包装、食品・飲料、日用消費財(FMCG)などが含まれますが、これらに限定されません。特定の業界の課題と機会に対応する、カスタマイズされたリサーチを保証します。

XIV. 連絡先情報

Akshay G.

Pragma Market Research

電話: +1 425 230 0999

Email: sales@pragmamarketresearch.com

ウェブサイト: www.pragmamarketresearch.com

XVI. よくある質問(FAQ)

デジタルパソロジーは、従来のガラス病理スライドを高解像度のデジタル画像(全スライド画像)に変換することです。これにより、病理医は病理情報を電子的に表示、管理、分析、共有でき、ワークフローの改善、連携の強化、計算分析が可能になります。

世界のデジタルパソロジー市場は、2025年から年平均成長率13.1%で成長し、2031年までに約US$ 2178百万に達すると予測されています。

主要な構成要素には、全スライド画像(WSI)スキャナー、画像ビューイングソフトウェア、画像解析ソフトウェア(しばしばAIを組み込む)、ストレージ用の画像管理システム(IMS/PACS)、およびデータ転送のための堅牢な通信ネットワークが含まれます。

主な利用者は、病院・診断センター(臨床診断、コンサルテーション)、製薬・バイオテクノロジー企業(研究、創薬、臨床試験)、および教育機関(教育、トレーニング)です。

主な課題には、機器やインフラの高額な初期費用、データストレージと管理の要求、システム統合の複雑さ、病理医のトレーニングとワークフロー適応の必要性、診断用途の規制上のハードル、そして明確な償還経路の確立が含まれます。