Navigation durch das Ökosystem der Digitalen ID-Wallets: Inhaltsverzeichnis

- I. Einführung in Digitale ID-Wallets

- II. Marktgröße und Wachstumsaussichten

- III. Schlüsselfaktoren für das Marktwachstum

- IV. Zentralisierte Identitäts-Wallets erklärt

- V. Dezentrale Identitäts-Wallets (Self-Sovereign Identity)

- VI. Rolle bei Regierungsdienstleistungen

- VII. Transformation von Finanzdienstleistungen

- VIII. Auswirkungen auf den Gesundheitssektor

- IX. Anwendungen im Bildungs- und Tourismus-/Transportwesen

- X. Wettbewerbslandschaft und wichtige Innovatoren

- XI. Regionale Marktanalyse

- XII. Herausforderungen und Zukunftstrends

- XIII. Über Pragma Market Research

- XIV. Kontaktinformationen

- XV. Verwandte Forschungseinblicke

- XVI. Häufig gestellte Fragen

I. Einführung in Digitale ID-Wallets

Ein Digital ID Wallet (Digitale ID-Brieftasche) ist eine Softwareanwendung, typischerweise auf einem Smartphone oder einem anderen Gerät, die dazu dient, digitale Versionen von Identitätsnachweisen sicher zu speichern und zu verwalten. Zu diesen Nachweisen können von der Regierung ausgestellte Ausweise wie Führerscheine oder Reisepässe, Mitarbeiterausweise, Studentenausweise, Kundenkarten, Zahlungskarten, Gesundheitsakten und andere Formen der persönlichen Identifikation oder Attribute gehören. Der Hauptzweck einer digitalen ID-Wallet besteht darin, Benutzern eine bequeme und sichere Möglichkeit zu bieten, verifizierte Identitätsinformationen elektronisch für verschiedene Transaktionen und Interaktionen vorzulegen, sowohl online als auch offline. Anstatt mehrere physische Karten mit sich zu führen, können Benutzer relevante Nachweise digital abrufen und teilen, oft mit erweiterten Datenschutzkontrollen, wobei sie genau auswählen, welche Informationen für einen bestimmten Zweck offengelegt werden. Diese Technologie stellt einen grundlegenden Wandel hin zur Digitalisierung des Identitätsmanagements für erhöhte Effizienz und Sicherheit dar.

Die Bedeutung von digitalen ID-Wallets liegt in ihrem Potenzial, Identitätsüberprüfungsprozesse in zahlreichen Sektoren zu rationalisieren. Sie erleichtern das Onboarding für Dienstleistungen, ermöglichen den sicheren Zugang zu physischen und digitalen Ressourcen, bekämpfen Identitätsbetrug und geben Benutzern eine größere Kontrolle über ihre persönlichen Daten. Da Gesellschaften zunehmend digitaler werden, wächst der Bedarf an vertrauenswürdigen und benutzerzentrierten digitalen Identitätslösungen, was digitale ID-Wallets zu einer kritischen Infrastrukturkomponente für die moderne digitale Wirtschaft und zu wesentlichen Werkzeugen für Einzelpersonen macht, die sich in der digitalen Welt bewegen.

II. Marktgröße und Wachstumsaussichten

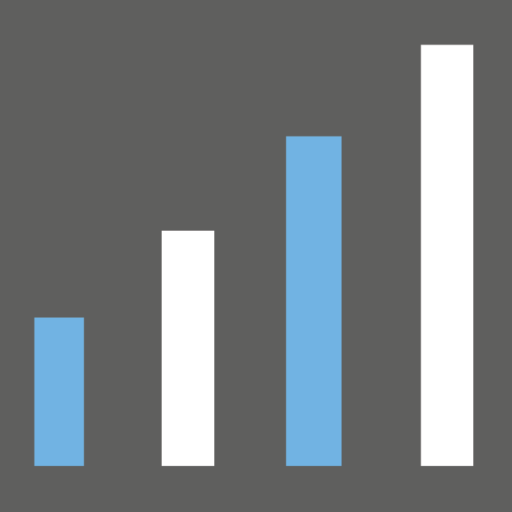

Der globale Markt für Digitale ID-Wallets zeigt ein erhebliches Wachstumspotenzial. Im Jahr 2023 wurde die Marktgröße auf 250 Millionen US-Dollar geschätzt. Mit Blick auf die Zukunft prognostizieren Branchenexperten einen erheblichen Anstieg, wobei erwartet wird, dass der Markt bis zum Jahr 2030 eine angepasste Größe von 649 Millionen US-Dollar erreichen wird. Dieser Wachstumskurs entspricht einer robusten jährlichen Wachstumsrate (CAGR) von 14,5%, die während des Prognosezeitraums von 2024 bis 2030 erwartet wird.

Diese beeindruckende CAGR von 14,5% unterstreicht die beschleunigte Einführung digitaler Identitätslösungen weltweit. Das prognostizierte Wachstum, das die Marktgröße zwischen 2023 und 2030 mehr als verdoppelt, signalisiert eine zunehmende Abhängigkeit von digitalen Methoden zur Identitätsüberprüfung und -verwaltung in verschiedenen Sektoren. Der Trend wird durch Faktoren wie Regierungsinitiativen zur Förderung digitaler Identitätsrahmen, die Verbreitung von Smartphones, die Nachfrage nach sichereren und bequemeren Online-Transaktionen und das Aufkommen dezentraler Identitätskonzepte angetrieben. Diese Dynamik deutet auf einen Übergang von traditionellen Identitätsmethoden hin zu anspruchsvolleren, benutzergesteuerten digitalen Alternativen hin.

Der expandierende Markt spiegelt wachsende Investitionen sowohl des öffentlichen als auch des privaten Sektors in die Entwicklung sicherer und interoperabler Ökosysteme für digitale ID-Wallets wider. Da immer mehr Dienste einen zuverlässigen digitalen Identitätsnachweis erfordern, wird erwartet, dass die Nachfrage nach robusten Wallet-Lösungen ihren Aufwärtstrend fortsetzt, was ihn zu einem dynamischen und sich schnell entwickelnden Marktbereich macht.

| Nr. | Marktmetrik | Wert | Jahr/Zeitraum |

|---|---|---|---|

| 1 | Geschätzte Marktgröße (2023) | US$ 250 million | 2023 |

| 2 | Prognostizierte Marktgröße (2030) | US$ 649 million | 2030 |

| 3 | CAGR | 14.5% | 2024-2030 |

| 4 | Wachstumsfaktor (ca.) | ~2.6x | 2023-2030 |

III. Schlüsselfaktoren für das Marktwachstum

Mehrere Schlüsselfaktoren treiben das Wachstum des Marktes für Digitale ID-Wallets an. Erstens erfordert die zunehmende Digitalisierung in allen Sektoren sichere und effiziente Methoden zur Online-Identitätsüberprüfung. Da immer mehr Dienstleistungen online verlagert werden, von Bankgeschäften und Einkäufen bis hin zu Regierungsinteraktionen und dem Zugang zum Gesundheitswesen, wird der Bedarf an einer zuverlässigen digitalen Identität immer wichtiger. Zweitens fördern Regierungsinitiativen weltweit aktiv die Entwicklung und Einführung digitaler Identitätsrahmen und mobiler Ausweise (mDLs), wobei digitale Wallets oft als Kernkomponente integriert werden. Diese Initiativen zielen darauf ab, die Erbringung öffentlicher Dienstleistungen zu verbessern, die nationale Sicherheit zu erhöhen und die digitale Wirtschaft zu stimulieren. Die Bequemlichkeit für die Nutzer, die das Mitführen mehrerer physischer Karten überflüssig macht und schnellere Verifizierungsprozesse ermöglicht, ist ein weiterer wichtiger Treiber.

Darüber hinaus drängen erhöhte Bedenken hinsichtlich Datenschutz und Identitätsdiebstahl Nutzer und Organisationen zu sichereren Lösungen. Digitale ID-Wallets, insbesondere dezentrale Modelle, bieten erweiterte Sicherheitsfunktionen und geben den Nutzern eine größere Kontrolle über ihre persönlichen Daten, indem sie eine selektive Offenlegung von Informationen ermöglichen. Die Verbreitung von Smartphones bietet die ideale Plattform für diese Wallets und macht sie für eine breite Bevölkerung leicht zugänglich. Zusätzlich trägt die Nachfrage von Unternehmen nach optimierten Kunden-Onboarding-Prozessen (KYC) und reduziertem Betrug erheblich zur Marktexpansion bei, da sie nach effizienten und konformen Identitätsüberprüfungsmethoden suchen.

IV. Zentralisierte Identitäts-Wallets erklärt

Zentralisierte Digitale ID-Wallets funktionieren nach einem Modell, bei dem eine einzige Entität, wie eine Regierungsbehörde, ein großes Technologieunternehmen (wie Google oder Apple, die Ausweise in ihre mobilen OS-Wallets integrieren) oder ein spezifischer Dienstanbieter, die Ausstellung, Speicherung und Überprüfung digitaler Nachweise verwaltet. In diesem Modell kontrolliert die zentrale Behörde typischerweise die Infrastruktur, definiert die Standards und fungiert als primärer Vertrauensanker für die im Wallet gespeicherten Identitätsinformationen. Benutzer verlassen sich oft auf diese zentrale Entität, um ihre digitale Identität zu verwalten und deren Nutzung bei verschiedenen vertrauenden Parteien (Dienste, die die Identität überprüfen müssen) zu erleichtern. Beispiele hierfür sind staatlich ausgestellte mobile Führerscheine, die in proprietären Apps oder plattformspezifischen Wallets gespeichert sind.

Die Hauptvorteile zentralisierter Wallets liegen oft in ihrer potenziell einfacheren Implementierung und möglicherweise schnelleren anfänglichen Einführung, wobei die bestehende Vertrauensstellung und Infrastruktur der zentralen Behörde genutzt wird. Benutzer finden sie möglicherweise intuitiv, wenn sie in vertraute Plattformen integriert sind. Dieses Modell birgt jedoch auch Nachteile. Es schafft einen zentralen Ausfall- und Angriffspunkt; ein Bruch des zentralen Systems könnte die Identitäten vieler Benutzer kompromittieren. Darüber hinaus wirft es erhebliche Datenschutzbedenken auf, da die zentrale Entität potenziell Zugriff auf umfangreiche Daten über die Identitäten und Transaktionen der Benutzer hat. Benutzer haben im Vergleich zu dezentralen Ansätzen weniger direkte Kontrolle über ihre Daten.

V. Dezentrale Identitäts-Wallets (Self-Sovereign Identity)

Dezentrale Digitale ID-Wallets basieren auf den Prinzipien der Self-Sovereign Identity (SSI), mit dem Ziel, Einzelpersonen die vollständige Kontrolle über ihre digitalen Identitäten zu geben. Im Gegensatz zu zentralisierten Modellen gibt es keinen einzelnen Vermittler, der die Daten kontrolliert. Stattdessen speichern Benutzer ihre verschlüsselten Identitätsnachweise direkt auf ihren eigenen Geräten (z. B. Smartphones) in der Wallet-Anwendung. Diese Nachweise, oft als Verifiable Credentials (VCs) von vertrauenswürdigen Ausstellern (wie Universitäten, Arbeitgebern oder Regierungsbehörden) ausgestellt, können Verifizierern vorgelegt werden, ohne dass der Aussteller bei jeder Transaktion beteiligt sein muss. Technologien wie Blockchain oder Distributed Ledger Technology (DLT) werden häufig verwendet, um Identifikatoren (Decentralized Identifiers – DIDs) zu verankern und Vertrauensrahmen (z. B. Speicherung öffentlicher Schlüssel oder Sperrregister) sicher und transparent zu verwalten.

Die Kernvorteile dezentraler Wallets umfassen verbesserten Datenschutz für Benutzer (Datenminimierung durch selektive Offenlegung), größere Benutzerkontrolle über persönliche Informationen, erhöhte Sicherheit (kein zentraler „Honigtopf“ mit Daten) und Zensurresistenz. Sie fördern das Potenzial für Interoperabilität auf der Grundlage offener Standards. Es bleiben jedoch Herausforderungen bestehen, darunter die Erzielung einer breiten Akzeptanz und Verständnisses bei den Nutzern, die Etablierung robuster Governance-Rahmenwerke, die Gewährleistung einer nahtlosen Benutzererfahrung (insbesondere Schlüsselverwaltung und -wiederherstellung) und die Standardisierung von Protokollen über verschiedene Ökosysteme hinweg. Das Wachstum dezentraler Lösungen ist ein wichtiger Trend innerhalb des gesamten Marktes für Digitale ID-Wallets.

| Nr. | Merkmal | Zentralisierte Identitäts-Wallet | Dezentrale Identitäts-Wallet (SSI) |

|---|---|---|---|

| 1 | Datenkontrolle | Verwaltet durch eine zentrale Behörde/Anbieter | Benutzer kontrolliert seine Daten direkt auf seinem Gerät |

| 2 | Datenspeicherung | Oft zentral gespeichert oder abhängig von zentralem Server | Lokal auf dem Gerät des Benutzers gespeichert (verschlüsselt) |

| 3 | Vertrauensanker | Basiert auf der zentralen Behörde | Basiert auf dezentralen Identifikatoren (DIDs) & verifizierbaren Nachweisen (VCs), oft auf DLT verankert |

| 4 | Datenschutz | Potenzielle Datenschutzrisiken durch zentralen Datenzugriff | Verbesserter Datenschutz durch Benutzerkontrolle & selektive Offenlegung |

| 5 | Sicherheit | Risiko eines Single Point of Failure/Attack | Reduziertes zentrales Angriffsrisiko, basiert auf Geräte-/Benutzersicherheit |

| 6 | Beispieltechnologie | Proprietäre Systeme, Plattformintegrationen (z.B. Apple Wallet, Google Wallet IDs) | Blockchain/DLT, Verifiable Credentials, Decentralized Identifiers |

VI. Rolle bei Regierungsdienstleistungen

Digitale ID-Wallets stehen kurz davor, die Art und Weise zu revolutionieren, wie Bürger mit staatlichen Dienstleistungen interagieren. Regierungen weltweit prüfen und implementieren diese Wallets, um einen sicheren und bequemen Zugang zu einer breiten Palette öffentlicher Dienstleistungen online und persönlich zu ermöglichen. Dazu gehören Anträge auf Genehmigungen und Lizenzen, der Zugang zu Sozialleistungen, die Einreichung von Steuererklärungen, die Teilnahme an Pilotprojekten zur Stimmabgabe und die Identitätsüberprüfung für altersbeschränkte Dienste. Durch die Speicherung offizieller digitaler Nachweise wie mobiler Führerscheine (mDLs) oder nationaler digitaler Ausweise können Bürger ihre Identität schnell und sicher nachweisen, ohne auf physische Dokumente angewiesen zu sein. Dies rationalisiert Prozesse, reduziert den Verwaltungsaufwand für Behörden und minimiert das Betrugsrisiko im Zusammenhang mit physischen Dokumenten.

Darüber hinaus verbessern digitale ID-Wallets die Zugänglichkeit, indem sie Bürgern ermöglichen, jederzeit und von überall aus mit staatlichen Diensten zu interagieren. Sie können sichere Anmeldungen bei Regierungsportalen erleichtern und sicherstellen, dass sensible Informationen geschützt sind. Die Integration digitaler Wallets unterstützt die breiteren digitalen Transformationsziele von Regierungen, die auf eine effizientere, bürgerzentrierte Leistungserbringung abzielen. Der Aufbau von Vertrauen, die Gewährleistung von Sicherheit, die Förderung der Interoperabilität zwischen verschiedenen Regierungssystemen und die Sicherstellung eines gleichberechtigten Zugangs für alle Bürger sind zentrale Überlegungen für die erfolgreiche Implementierung digitaler ID-Wallets im öffentlichen Sektor.

VII. Transformation von Finanzdienstleistungen

Die Finanzdienstleistungsbranche wird erheblich von der Einführung Digitaler ID-Wallets profitieren. Diese Wallets bieten einen sicheren und effizienten Mechanismus zur Überprüfung der Kundenidentität, was für die Einhaltung von Know Your Customer (KYC)- und Anti-Money Laundering (AML)-Vorschriften entscheidend ist. Anstelle umständlicher manueller Dokumentenprüfungen können Finanzinstitute auf verifizierte digitale Nachweise zurückgreifen, die im Wallet des Benutzers gespeichert sind, um ein schnelleres und optimiertes Kunden-Onboarding zu ermöglichen. Dies reduziert Reibungsverluste, verbessert das Kundenerlebnis und senkt die Betriebskosten im Zusammenhang mit der Compliance. Digitale ID-Wallets ermöglichen auch eine sicherere Authentifizierung für den Zugriff auf Online-Banking-Portale und die Autorisierung von Transaktionen und fügen eine Sicherheitsebene hinzu, die über herkömmliche Passwörter oder SMS-Codes hinausgeht.

Darüber hinaus können diese Wallets sichere Peer-to-Peer-Transaktionen erleichtern und potenziell Zahlungsfunktionen neben Identitätsnachweisen integrieren. Durch die Nutzung verifizierbarer Nachweise können Finanzinstitute eine höhere Sicherheit bezüglich der Identitätsattribute eines Kunden erlangen, wodurch das Risiko von Identitätsbetrug bei Kreditanträgen, Kontoeröffnungen und anderen finanziellen Aktivitäten reduziert wird. Die Möglichkeit für Benutzer, nur notwendige Informationen selektiv offenzulegen, verbessert den Datenschutz. Die Integration von digitalen ID-Wallets in das Finanzökosystem verspricht verbesserte Sicherheit, gesteigerte Effizienz, bessere Compliance-Einhaltung und ein nahtloseres digitales Erlebnis für Kunden, die Finanzdienstleistungen in Anspruch nehmen.

VIII. Auswirkungen auf den Gesundheitssektor

Digitale ID-Wallets bergen ein immenses Potenzial zur Optimierung von Prozessen und zur Verbesserung der Sicherheit im Gesundheitssektor. Patienten könnten ihre digitalen Wallets verwenden, um verifizierte Identitätsnachweise, Versicherungsinformationen und potenziell sogar kritische Gesundheitsdaten oder Impfnachweise sicher zu speichern und vorzulegen. Dies würde die Patientenregistrierung in Krankenhäusern und Kliniken vereinfachen, den Papierkram und die Wartezeiten reduzieren. Eine sichere Authentifizierung über das Wallet könnte Patienten den Zugriff auf ihre elektronischen Gesundheitsakten (EHR) über Patientenportale gewähren und sicherstellen, dass nur autorisierte Personen sensible medizinische Informationen einsehen können. Dies gibt Patienten einen leichteren Zugang zu und Kontrolle über ihre Gesundheitsdaten und fördert eine bessere Beteiligung an ihrer eigenen Versorgung.

Für Gesundheitsdienstleister bieten digitale ID-Wallets eine zuverlässige Möglichkeit zur Überprüfung der Patientenidentität, wodurch das Risiko von medizinischem Identitätsdiebstahl reduziert und eine genaue Zuordnung von Krankenakten sichergestellt wird. Sie könnten auch die Überprüfung der Versicherungsberechtigung rationalisieren und den sicheren Austausch medizinischer Informationen zwischen verschiedenen Anbietern mit Zustimmung des Patienten erleichtern. Darüber hinaus könnten digitale Wallets potenziell zur Überprüfung von Rezepten oder zur Verwaltung des Zugangs zu Telemedizindiensten verwendet werden. Während Herausforderungen im Zusammenhang mit der HIPAA-Konformität (oder DSGVO in Europa), der Datenstandardisierung (wie FHIR) und der Systemintegration sorgfältig geprüft werden müssen, versprechen digitale ID-Wallets ein effizienteres, sichereres und patientenzentrierteres Gesundheitserlebnis.

| Nr. | Hauptakteur | Hauptsitz Region | Hauptfokus / Wichtige Angebote |

|---|---|---|---|

| 1 | Thales Group | Europa (Frankreich) | Lösungen für digitale Identität & Sicherheit, inkl. mDL und staatliche ID-Programme. |

| 2 | Nordamerika (USA) | Integration von Ausweisen (Führerscheine etc.) in Google Wallet/Android-Plattform. | |

| 3 | Apple | Nordamerika (USA) | Integration von Ausweisen (Führerscheine, staatl. IDs) in Apple Wallet/iOS-Plattform. |

| 4 | IDEMIA | Europa (Frankreich) | Augmented Identity-Lösungen, inkl. sichere Nachweise, Biometrie und digitale ID-Plattformen. |

| 5 | SK ID Solutions | Europa (Estland) | eID-Lösungen, Smart-ID, Mobile-ID für baltische und europäische Märkte. |

| 6 | Dock Wallet | N/A (Dezentraler Fokus) | Dezentrale Identitäts-Wallet, die verifizierbare Nachweise und Blockchain nutzt. |

IX. Anwendungen im Bildungs- und Tourismus-/Transportwesen

Über den Regierungs- und Finanzsektor hinaus finden Digitale ID-Wallets überzeugende Anwendungen im Bildungswesen sowie im Tourismus- und Transportsektor. Im Bildungswesen können Wallets digitale Studentenausweise sicher speichern und den Zugang zu Campuseinrichtungen, Bibliotheken und Online-Lernplattformen ermöglichen. Sie können auch verifizierbare akademische Nachweise wie Diplome oder Zeugnisse enthalten, was Bewerbungen für Weiterbildung oder Beschäftigung vereinfacht. Dies reduziert die Abhängigkeit von physischen Karten und Papierzertifikaten und bietet Studenten und Institutionen mehr Komfort und Sicherheit. Verifizierungsprozesse werden durch digital signierte Nachweise, die direkt aus dem Wallet des Studenten vorgelegt werden, optimiert und vertrauenswürdiger.

Im Tourismus und Transportwesen versprechen digitale ID-Wallets reibungslosere Reiseerlebnisse. Sie können digitale Versionen von Pässen, Visa und Führerscheinen speichern und potenziell Identitätskontrollen an Flughäfen und Grenzübergängen beschleunigen (vorbehaltlich behördlicher Genehmigung). Wallets können auch digitale Bordkarten, Zugtickets, Hotelschlüssel und Mitgliedschaften in Treueprogrammen enthalten, wodurch zahlreiche Karten und Dokumente in einer sicheren Anwendung konsolidiert werden. Dies erhöht den Komfort für Reisende und ermöglicht es Dienstanbietern, personalisiertere Dienstleistungen anzubieten, die auf verifizierten Attributen basieren, die mit Zustimmung des Benutzers geteilt werden. Die Integration der Identitätsüberprüfung mit Ticketing und Zugangskontrolle über ein einziges Wallet vereinfacht Interaktionen erheblich.

X. Wettbewerbslandschaft und wichtige Innovatoren

Der Markt für Digitale ID-Wallets ist durch eine vielfältige Mischung von Akteuren gekennzeichnet, darunter große multinationale Unternehmen, die auf Sicherheit und Identität spezialisiert sind, große Technologieplattform-Besitzer und innovative Start-ups, die sich auf dezentrale Identität konzentrieren. Etablierte Akteure wie die Thales Group und IDEMIA nutzen ihre Expertise in sicheren staatlichen ID-Programmen und Biometrie, um robuste digitale Identitätslösungen anzubieten. Technologiegiganten wie Google und Apple integrieren digitale ID-Funktionen direkt in ihre mobilen Betriebssysteme und Wallet-Anwendungen, um eine nahtlose Benutzererfahrung und eine breite Akzeptanz durch ihre riesigen Nutzerbasen zu erreichen. Regionale Spezialisten wie SK ID Solutions bedienen spezifische Märkte mit etablierten eID-Infrastrukturen.

Gleichzeitig leisten zahlreiche Start-ups und auf Blockchain fokussierte Unternehmen wie Dock Wallet und andere Pionierarbeit bei dezentralen Identitäts- (SSI) Wallets, die Benutzerkontrolle und Datenschutz betonen. Unternehmen wie GET Group Holdings, Imtoken (hauptsächlich Krypto-Wallet mit ID-Potenzial), Bluink, ID123 Inc., Elliott Data Systems und Cybernetica tragen ebenfalls mit spezifischen Lösungen oder regionalen Schwerpunkten zum Ökosystem bei. Die Wettbewerbsdynamik umfasst Partnerschaften zwischen Regierungsbehörden und Technologieanbietern, Bemühungen um Interoperabilitätsstandards (wie ISO 18013-5 für mDLs) und kontinuierliche Innovation bei Sicherheitsmerkmalen, Benutzererfahrung und Integration mit verschiedenen Dienstanbietern. Diese sich entwickelnde Landschaft prägt die Zukunft des Marktes für Digitale ID-Wallets.

XI. Regionale Marktanalyse

Nordamerika ist ein bedeutender Markt für Digitale ID-Wallets, angetrieben durch Initiativen auf Bundesstaatsebene für mobile Führerscheine (mDLs) und eine starke Akzeptanz von mobilen Zahlungs-Wallets, bei denen die ID-Integration eine natürliche Erweiterung darstellt. Die Präsenz großer Technologieakteure wie Apple und Google beschleunigt die Entwicklung und das Nutzerbewusstsein zusätzlich. Europa ist ebenfalls eine Schlüsselregion mit starker staatlicher Unterstützung für eID-Initiativen (z. B. eIDAS-Verordnung) und etablierten digitalen Identitätsinfrastrukturen in mehreren Ländern, insbesondere in den nordischen und baltischen Staaten (z. B. Estlands e-Residency und SK ID Solutions). Datenschutzbestimmungen wie die DSGVO beeinflussen das Wallet-Design stark und bevorzugen oft benutzerzentrierte und dezentrale Ansätze.

Für die Region Asien-Pazifik wird ein schnelles Wachstum erwartet, angetrieben durch staatlich geführte digitale Identitätsprojekte (wie Indiens Aadhaar und Singapurs SingPass), eine hohe Smartphone-Durchdringung und eine große, digital versierte Bevölkerung. Länder wie China, in denen Akteure wie Baidu die Integration digitaler IDs untersuchen, tragen ebenfalls erheblich bei. Südamerika sowie der Nahe Osten & Afrika sind aufstrebende Märkte, die zunehmendes Interesse an digitalen Identitätslösungen zeigen, um den Zugang zu Dienstleistungen zu verbessern und die Sicherheit zu erhöhen. Die Akzeptanz in diesen Regionen wird von der Infrastrukturentwicklung, der staatlichen Unterstützung und der Bewältigung von Bedenken hinsichtlich der digitalen Kluft abhängen. Die globale Landschaft des Marktes für Digitale ID-Wallets spiegelt vielfältige regionale Prioritäten und Einführungsgeschwindigkeiten wider.

| Nr. | Region | Marktstatus | Wichtige Merkmale & Treiber | Bemerkenswerte regionale Aspekte |

|---|---|---|---|---|

| 1 | Nordamerika | Bedeutender Markt | mDL-Initiativen, Präsenz von Tech-Giganten (Apple, Google), Akzeptanz mobiler Zahlungen | Unterschiede bei der mDL-Einführung auf Bundesstaatsebene |

| 2 | Europa | Schlüsselmarkt | eIDAS-Verordnung, Starke eID-Infrastruktur (Nordics/Baltics), Fokus auf Datenschutz (DSGVO) | Betonung von Interoperabilität und Datenschutz |

| 3 | Asien-Pazifik | Schnelles Wachstum erwartet | Staatl. digitale ID-Projekte (Indien, Singapur), Hohe Smartphone-Durchdringung, Große Nutzerbasis | Vielfältige technologische Landschaft, Mobile-First-Ansatz |

| 4 | Südamerika | Aufstrebend | Zunehmende Digitalisierung, Bedarf an finanzieller Inklusion & Servicezugang | Fokus auf Regierungsdienste und Bankanwendungen |

| 5 | Naher Osten & Afrika | Aufstrebend | Staatliche Bemühungen zur digitalen Transformation, Wachsende mobile Nutzung | Infrastrukturentwicklung ist entscheidend, Fokus auf Sicherheit |

XII. Herausforderungen und Zukunftstrends

Trotz der vielversprechenden Aussichten steht die weit verbreitete Einführung von Digitalen ID-Wallets vor Hürden. Die Interoperabilität bleibt eine große Herausforderung – sicherzustellen, dass Wallets und Nachweise verschiedener Anbieter nahtlos über verschiedene Dienste und Grenzen hinweg funktionieren, erfordert eine strikte Einhaltung gemeinsamer Standards. Die Etablierung robuster Sicherheitsmaßnahmen zum Schutz vor Hacking, Malware und raffinierten Identitätsdiebstahlversuchen ist für den Aufbau von Nutzervertrauen von größter Bedeutung. Die Nutzerakzeptanz hängt von intuitiven Benutzeroberflächen, einfacher Bedienung und klarer Kommunikation der Vorteile und Datenschutzgarantien ab. Die Überwindung der digitalen Kluft, um einen gleichberechtigten Zugang für Personen ohne Smartphones oder digitale Kompetenz zu gewährleisten, ist ebenfalls entscheidend. Darüber hinaus schaffen sich entwickelnde regulatorische Rahmenbedingungen in verschiedenen Rechtsordnungen Komplexität für globale Wallet-Anbieter.

Zukünftige Trends deuten auf eine verstärkte Integration der biometrischen Authentifizierung (Fingerabdruck, Gesichtserkennung) in Wallets zur Erhöhung der Sicherheit hin. Der Aufstieg der Prinzipien der Self-Sovereign Identity (SSI) wird voraussichtlich anhalten und die Nachfrage nach dezentralen Wallets fördern, die Benutzerkontrolle und Datenschutz priorisieren. Wir erwarten eine größere Konvergenz zwischen Identitäts-Wallets und Zahlungs-Wallets, die ein einheitliches Erlebnis bieten. Fortschritte in der Kryptographie, wie Zero-Knowledge-Proofs, werden die Überprüfung von Attributen ermöglichen, ohne die zugrunde liegenden Daten preiszugeben. Die Integration mit IoT-Geräten und die Erforschung von Wallet-Anwendungsfällen in aufstrebenden Bereichen wie dem Metaverse sind ebenfalls erwartete Trends, die den zukünftigen Markt prägen.

XIII. Über Pragma Market Research

Pragma Market Research ist ein dynamisches Marktforschungs- und Beratungsunternehmen, das von erfahrenen Analysten mit Expertise in einem breiten Spektrum von Branchen besetzt ist. Wir widmen uns der Bereitstellung aufschlussreicher Marktintelligenz, strategischer Empfehlungen und umfassender Datenanalysen für unsere Kunden, um komplexe Geschäftsumgebungen effektiv zu navigieren. Unsere Kernkompetenzen umfassen unter anderem Medizingeräte, Pharmazeutika, Halbleiter, Maschinenbau, Informations- und Kommunikationstechnologie, Automobilsektoren, Chemikalien und Materialien, Verpackung, Lebensmittel und Getränke sowie schnelllebige Konsumgüter (FMCG), wodurch maßgeschneiderte Forschung sichergestellt wird, die spezifische Branchenherausforderungen und -chancen adressiert.

XIV. Kontaktinformationen

Akshay G.

Pragma Market Research

Telefon: +1 425 230 0999

Email: sales@pragmamarketresearch.com

Webseite: www.pragmamarketresearch.com

XVI. Häufig gestellte Fragen

Ein Digital ID Wallet ist eine sichere Anwendung, normalerweise auf einem Smartphone, die es Benutzern ermöglicht, digitale Versionen ihrer Identitätsnachweise (wie Führerscheine, Pässe, Mitarbeiterausweise) zu speichern und zu verwalten und sie elektronisch zu Verifizierungszwecken vorzulegen.

Der globale Markt für Digitale ID-Wallets wurde 2023 auf 250 Millionen US-Dollar geschätzt und soll bis 2030 649 Millionen US-Dollar erreichen, was einer jährlichen Wachstumsrate (CAGR) von 14,5% im Prognosezeitraum 2024-2030 entspricht.

Zentralisierte Wallets verlassen sich auf eine einzige Autorität (wie eine Regierung oder ein Technologieunternehmen) zur Verwaltung von Identitätsdaten. Dezentrale Wallets, basierend auf Prinzipien der Self-Sovereign Identity (SSI), geben Benutzern die direkte Kontrolle über ihre Nachweise, die lokal auf ihrem Gerät gespeichert sind, oft unter Verwendung von Technologien wie Blockchain und verifizierbaren Nachweisen für verbesserten Datenschutz und Sicherheit.

Digitale ID Wallets finden Anwendung in vielen Sektoren, einschließlich Regierungsdienstleistungen (Zugang zu öffentlichen Diensten, digitale Lizenzen), Finanzdienstleistungen (KYC, sicheres Login), Gesundheitswesen (Patienten-ID, Aktenzugriff), Bildung (Studentenausweise, Nachweise) und Tourismus/Transport (Reisedokumente, Ticketing).

Zu den Hauptakteuren gehören Sicherheits- und Identitätsspezialisten wie die Thales Group und IDEMIA, große Technologieplattformen wie Google und Apple, die IDs in ihre Wallets integrieren, regionale eID-Anbieter wie SK ID Solutions und Innovatoren im Bereich der dezentralen Identität wie Dock Wallet, unter anderem.